Potężna zasada oszczędzania, która pozwoli Ci przejść na emeryturę dziesiątki lat wcześniej

Tłum wczesnych emerytów

Możesz nieświadomie sprzedawać dziesięciolecia swojego życia, nie wiedząc o tym.

W Kanadzie wydaje się, że istnieje kilka norm społecznych, jeśli chodzi o emeryturę:

- Z reguły większość ludzi przeznacza około 10% swoich dochodów na emeryturę. To powiedziawszy, ludzie, z którymi rozmawiałem przed napisaniem tego artykułu, mają trudności z zaoszczędzeniem tak dużej kwoty.

- Większość ludzi żyje w fazach: idą ze szkoły, do pracy, na emeryturę. Ale większość ludzi nie przechodzi na emeryturę, gdy są u szczytu formy fizycznej, na przykład w wieku 30-40 lat; przechodzą na emeryturę po osiągnięciu 60 roku życia, kiedy osiągnęli już swój fizyczny szczyt, nie mówiąc już o tym, że są mniej seksowni.

Niedawno odkryłem w Internecie ruch ludzi (głównie ludzi z klasy średniej), którzy odchodzą na emeryturę kilkadziesiąt lat wcześniej i stawiają wszystkie trzy normy na głowie. Są niezwykłe, ale w bardzo niesamowity sposób. Państwo Money Mustache przeszli na emeryturę w wieku 30 lat. Jacob Lund Fisker również przeszedł na emeryturę w wieku 30 lat. Inni zbliżają się do przejścia na emeryturę w wieku 35 lat, a inni w wieku 40 lat.

Zasada, według której żyją

Oto zasada, według której żyje „tłum przechodzących na wcześniejszą emeryturę”. Chyba najłatwiej zilustrować to przykładem.

Wyobraź sobie przez chwilę, że zarabiasz 50 000 $ rocznie i dobrze sobie radzisz, oszczędzając na emeryturę — oddajesz solidne 10% każdej wypłaty na fundusz emerytalny. Aby uprościć ten przykład, załóżmy, że nie otrzymujesz odsetek od pieniędzy, które schowasz (ułatwia to późniejsze porównanie liczb). Ponieważ odkładasz 10% każdej wypłaty na swoje konto emerytalne, zaoszczędzenie na jeden rok emerytury (10% x 10 lat) zajęłoby ci dziesięć lat pracy.

Teraz wyobraź sobie, że zarabiasz te same 50 000 $ rocznie, ale teraz przeznaczasz aż 50% każdej wypłaty na emeryturę. To dużo, ale wytrzymaj ze mną. Ponieważ oszczędzasz 25 000 $ i wydajesz 25 000 $, za każdy przepracowany rok płacisz za jeden pełny rok swojej emerytury (ponieważ teraz obniżyłeś również swoje wydatki na życie do 25 000 $ rocznie).

Jeśli odłożysz 50% każdej wypłaty na emeryturę, oznacza to, że żyjesz prościej i że jesteś w stanie utrzymać prostszy styl życia, który kosztuje 25 000 USD rocznie. Kiedy odkładasz 10% każdej wypłaty na emeryturę, prowadzisz znacznie bardziej ekstrawagancki styl życia, który kosztuje 45 000 $ rocznie. To kolejne miejsce, w którym ten efekt tak dobrze działa – skoro przyzwyczaiłeś się już do mniej wystawnego trybu życia, jeszcze mniej czasu zajmie Ci przejście na emeryturę, bo potrzebujesz mniej pieniędzy na utrzymanie; 44% mniej w tym przykładzie.

„Kluczem do sukcesu jest zarządzanie finansami osobistymi podobnie jak w firmie, myślenie o aktywach i inwentarzu oraz skupienie się na wydajności i stosunku jakości do ceny. Nie byle jaka firma, ale firma, która jest elastyczna, zwinna i dająca się dostosować”, mówi Jacob Lund Fisker z Early Retirement Extreme. 3

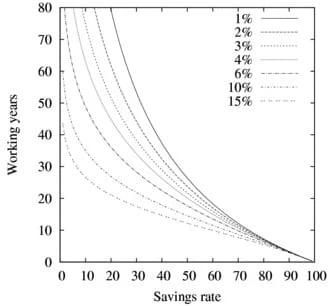

Pożyczyłem wykres po prawej stronie z bloga Mr. Money Mustache, który ilustruje ten głęboki efekt. Na lewej osi znajduje się łączna liczba lat, które będziesz musiał przepracować do przejścia na emeryturę, a na dole odsetek Twoich dochodów, które zaoszczędzisz.

Zakładając oprocentowanie inwestycji na poziomie 6%, jeśli przeznaczysz 30% swoich dochodów na emeryturę, będziesz musiał pracować przez około 28 lat, zanim będziesz mógł przejść na emeryturę i żyć z oszczędności do końca życia. Będziesz pracować przez 16 lat oszczędzając 50%, a jeśli zaoszczędzisz 75% swoich dochodów, będziesz musiał pracować tylko przez osiem lat, aż będziesz mógł przejść na emeryturę.

Ekstrawaganckie życie jest oczywiście zabawne, ale ludzie z „tłumu wczesnych emerytów” przedkładają nadrzędne znaczenie skrócenia dekad przed emeryturą bardziej niż prowadzenie wystawnego stylu życia i praca przez większość życia.

Te obliczenia zakładają również, że po przejściu na emeryturę nie zarobisz ani grosza więcej.

Magiczna rzecz, która się dzieje, gdy ograniczasz wydatki

Zasada staje się jeszcze bardziej ekscytująca, gdy zaczniesz wycinać niepotrzebne wydatki. Oto dwa przykłady z przeciwnych krańców spektrum pieniędzy: latte i nowy samochód.

Wyobraź sobie, że pięć razy w tygodniu kupujesz latte za 4 dolary i zamiast tego postanawiasz zaparzyć kawę w domu, aby zaoszczędzić pieniądze. Ta zmiana ma dwa skutki, jeden oczywisty, a drugi mniej oczywisty. Po pierwsze, ma naturalny efekt oszczędności pieniędzy. Każdego roku możesz odłożyć 1040 $ dodatkowej moolah bezpośrednio na swój fundusz emerytalny, a następnie zarabiać na tym odsetki.

Można być młodszym od tego kolesia na emeryturze.

Drugi efekt jest ciekawszy. Ponieważ obniżyłeś swoje roczne wydatki o 1040 USD, nie tylko możesz odłożyć te pieniądze na emeryturę, ale także skutecznie obniżyłeś koszty utrzymania o 1040 USD rocznie, zmniejszając kwotę pieniędzy, z których będziesz musiał żyć po przejściu na emeryturę. Więc nie tylko możesz zainwestować te pieniądze, ale także będziesz potrzebować 1040 $ mniej każdego roku do końca życia, ponieważ nie kupujesz już latte.

A to tylko 4 dolary wydatek.

A co z nowym samochodem? Przeciętny człowiek wydaje 29 217 dolarów na nowy samochód. 4 Jeśli jesteś w stanie przeżyć za 30 000 dolarów rocznie, zainwestowanie tych 30 000 dolarów w nowy samochód na emeryturę pozwoli ci przejść na emeryturę o cały rok wcześniej. I oczywiście zakłada to, że nie otrzymasz odsetek od tej kwoty. Jeśli Twoja inwestycja zwróci 6% odsetek, pod koniec zaledwie 20 lat, ta sama kwota będzie warta 99 306 USD. Innymi słowy, musiałbyś pracować 3,3 roku dłużej, ponieważ kupiłeś ten samochód.

Nawiasem mówiąc, jeśli żyjesz z tych samych 30 000 $ rocznie, wycięcie tej latte przyniesie ci zdumiewające 87 423 $ po 30 latach przy 6% odsetkach. Innymi słowy, musiałbyś pracować 2,9 roku dłużej, ponieważ codziennie kupujesz latte.

W tym przykładzie rezygnacja z codziennej latte i nowy samochód oznacza, że możesz przejść na emeryturę o 6,2 roku wcześniej.

Dlaczego moje pieniądze nie równają się mojemu szczęściu

W ciągu ostatnich dwóch lat drastycznie ograniczyłem wydatki. W zeszłym roku wydałem 15 200 USD, aw tym roku mam zamiar wydać tylko 7200 USD, chociaż nie płacę czynszu za rok.[5](#fn5-3706 „Muszę wydać 12 360 USD w tym roku, jeśli opłaconego czynszu”). Ograniczenie wydatków przyniosło mi również inne korzyści: po ukończeniu uniwersytetu po pięciu latach nauki w szkole biznesu zaoszczędziłem około 14 000 dolarów (chociaż mam mniej więcej taką samą kwotę pożyczek), a wszystko to podczas mieszkania z dala od domu. 6

Usunięcie wydatków dało mi niesamowitą swobodę, a także pozwoliło mi eksperymentować z tym, jak wydawanie pieniędzy wpływa na szczęście. Odkryłem, że jak dotąd nie ma zbytniej korelacji. Myślę, że Seth Godin bardzo dobrze to ujął, kiedy powiedział, że „w bardzo szerokich przedziałach więcej pieniędzy nie czyni ludzi szczęśliwszymi. Jednak nauczenie się, jak myśleć o pieniądzach, zazwyczaj tak się dzieje”. 7

Tak, Drogi Czytelniku, Ty też możesz przejść na emeryturę, a potem harować w polu, tak jak ta pani na zdjęciu powyżej!

Jeśli Twoim celem jest szczęście, aby być tak szczęśliwym jak jesteś, prawdopodobnie nie będziesz wydawać tyle, ile obecnie.

Ludziom podoba się idea „więcej”, ponieważ posiadanie czegoś więcej zwykle czyni nas lepszymi. Jeśli jesteśmy szczuplejsi, jesteśmy postrzegani jako lepiej wyglądający. Jeśli mamy większy dom, możemy być postrzegani jako bardziej imponujący. Jeśli mamy ładniejszy samochód, możemy być postrzegani jako fajniejsi. Ale kiedy wydajemy więcej pieniędzy, kosztuje nas to później bardzo cenny czas i wolność. Poza tym ludzie i tak prawdopodobnie nie przejmują się zbytnio twoim domem lub samochodem!

Pieniądze to nic innego jak narzędzie, ale mogą znacznie wpłynąć na twoją wolność w przyszłości. Oszczędzanie 50% swoich dochodów jest drastyczne, ale może warto ponownie przyjrzeć się swoim priorytetom, jeśli oznacza to, że możesz przejść na emeryturę znacznie wcześniej.

Przynajmniej oszczędzanie większej części dochodów jest bardzo warte rozważenia, jeśli przedkładasz mniej pracy i wcześniejsze przejście na emeryturę nad bardziej wyszukane życie. Przesunięcie płyt tektonicznych, które składają się na twoje finanse, to ciężka próba, ale może być tego warta.

Osobiście wlicz mnie do tłumu wczesnych emerytów.

Ławka na źródle plaży .